本篇目录:

- 1、买车贷款服务费

- 2、常见车贷骗局大揭秘

- 3、贷款买车需要注意什么问题

买车贷款服务费

1、服务费:服务费是贷款机构为提供贷款服务所收取的费用。这个费用一般按照贷款金额的一定比例收取,通常在1%到3%之间。担保费:担保费是指贷款机构为提供贷款所收取的担保费用。

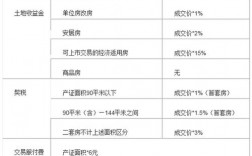

2、手续费:用户在4S店申请贷款成功后需支付手续费(金融服务费),这部分费用通常为贷款金额的2%-5%,品牌不同金额会有所差异。

-图1")

3、即车子贷款办理抵押公证的手续费,一般收取800元。

4、贷款买车的手续费为3%,大致在1万元左右。具体贷款买车手续费的标准是多少,还是由车贷形式、地区以及车型以及银行政策、4s店收费标准等多方面因素决定的。

5、贷款买车服务费5000正常吗买车申请贷款的时候,贷款平台要求手续费5000,这个是合理的情况,如果你认可的话就签合同,不认可就不要签合同。

常见车贷骗局大揭秘

接下来,边肖将和大家一起揭秘免息车贷背后的深坑。“拿不到足够的钱买车也没关系。

-图2")

首付大部分是骗局 骗术是以“零首付”为噱头,引诱客户上钩,再以车辆抵押贷款骗其集资,同时扣压购车款。当你明白自己当时被骗了,你终于会发现车没了,你背着一大笔银行贷款。

这种捆绑销售有两种常见的情况:第一,我们在享受汽车商店推出的优惠方案时莫名其妙地被捆绑在一起。比如在车贷中,我们经常看到“低利率”“1元抢购车险”等优惠字眼。

小张只需要以个人名义买车贷款,然后把车放在公司,公司会借给小张。之后小张要按时给公司还款,公司会帮小张按时还车贷。当小张还清公司贷款后,公司会结清小张的车贷,将车从小张名下过户到公司名下。

最后,免息期限结束后的利率可能会很高。两年免息只是个开始,之后的利率可能会大幅上浮。所以,在签署合同之前,一定要了解清楚免息期限结束后的车贷利率,并结合自己的经济状况判断是否负担得起。

-图3")

贷款买车需要注意什么问题

1、贷款买车通常在偿还贷款期间要求买全险,而且不能自行购买,需要由汽车经销商代买,那么优惠自然几乎没有了。而且如果贷款三年的话,还需要在指定的保险公司一次性购买3年保险。

2、汽车抵押贷款需要注意汽车抵押借款可以用来装修、旅游、购物,或者自雇人士作为经营性贷款。所以汽车抵押贷款还是用途多样的,额度比较大,有较长的贷款期限。一般来说可以贷汽车评估价的8成。最长可以贷3年。

3、贷款买车需要注意什么贷款买车需要注意的地方比较多。

4、千万不要轻信他们的骗局。提醒您在买车之前,一定要选择并了解正规的汽车销售和汽车金融担保公司办理汽车按揭贷款业务,并实地考察一下,通过多种渠道了解按揭、销售公司的信誉、实力。

5、所以贷款买车需要注意的是贷款资金搞定即可。 强制险和商业险是必须要买的,而且有的银行要求第一年还要买盗抢险(因为车辆是抵押在贷款银行,银行也要保证车辆的盗抢问题),建议第一年的话能上的保险尽可能的给车辆保全。

到此,以上就是小编对于车险分期有哪些难点需要注意的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏