本篇目录:

- 1、车险新政:价格只降不升,车损险/交强险大变样!

- 2、“互联网+”与大数据车险

- 3、一文读透:车险二次综合改革将实施,未来买车险更便宜?

- 4、车险改革启动!最高涨幅11%,新能源上万的保费又将上涨?

车险新政:价格只降不升,车损险/交强险大变样!

《征求意见稿》规定,提高交强险责任限额,将交强险总责任限额从12万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到8万元,财产损失赔偿限额维持0.2万元不变。

不过若根据现行下浮规则来看,想要交强险金额变为475元,需要5年不出险,达成难度不小。 但也应考虑,在新规施行后行业或将重新拟定新的交强险基础费率,这意味着未来的交强险可能不再是950元,而有可能更高。

保障只增不减:提高交强险和三者险的保额,把一些附加险添加到车损险;并且增加5款新的附加险,车险保障水平直接大幅度提升。

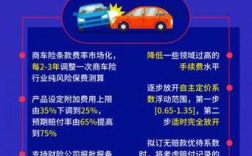

新政中,商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,车险产品费率与风险水平更加匹配。附加费率这一项比之前预估的“不得超过30%”更低,显然是个好消息。

一是保障只增不减:增加交强险和三种险的保额,在车损险中增加一些附加险;并且新增了五种附加险,直接大幅提升了车险保障水平。 第二,价格只降不涨:车险折扣提高,保险公司借道其他地方提高保费的空间受到限制。

“互联网+”与大数据车险

1、“互联网+”与大数据车险_数据分析师考试“大数据”为车险行业发展提供了更多可能性。保险公司通过“大数据”可以多维度实现车险的差异化定... “互联网+”与大数据车险_数据分析师考试“大数据”为车险行业发展提供了更多可能性。

2、而其中,捆绑销售互联网产品的投诉占据一定比例,究其原因,很多保险主体互联网保险业务发展迅速,但管理和服务能力严重不足,片面注重销售前端网络化,后台运营管理却仍是传统思维,前端和后台不配套,买时容易退时难,从而导致消费者投诉。

3、大数据来定价 未来车险“一人一价”“第四次工业革命将通过新能源革命和工业0 多种技术突破(大数据、互联网、AI、生物等)两方面展开,在原基础上发展一切新事物。

4、近年随着车险费改的实施,互联网车险迎来了新的发展机遇——网销产品不断延伸、车联网技术的成熟运用以及大数据时代车险定价的精细化、个性化。

一文读透:车险二次综合改革将实施,未来买车险更便宜?

1、在2020车险改革后,汽车商业险附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,消费者能够用更少的钱,买到范围更广的保障。到2022年车险费用下降了21%,相较改革前为消费者减少保险费用2500亿元以上。

2、以盗抢险为例,一辆15万元的车,盗抢险的理赔金额就是15万元,但电话险可能定为13万元,但保费也相对便宜100-200元左右。

3、“二次综改”似乎给消费者造成了一个印象,那就是未来保费是否有所下降。从目前已知的信息来看,多家分析机构认为,车险综改以来车均保费已经明显下降,未来车均保费继续下降空间不大。

4、一是表示如果他们家是最便宜的你就在那买了,如果运气好销售人员会给你个更低的实际售价,二是如果他们实在很保守不愿意透露半点口风,那你就说个钱数问他大概还能不能降这么多了,听听他的口气。

5、经济实用型(交强险+第三者责任险100万+不计免赔险+车损险)方案二适合新手司机或者车辆价值较高的情况。新手发生事故的概率大,尤其在城市里开车,高车辆密度的情况下容易碰撞。多买一份车损险,转嫁碰撞风险。

6、改革后的商业车险保单上将新增一个折旧后的车辆价格。变化后:比如新车一台车10万,投保10万,两年后按照折旧后价格投保,不再是10万。

车险改革启动!最高涨幅11%,新能源上万的保费又将上涨?

1、而在新政策未启动之前,保险公司自主定价系数最高只能为35,综合算下来,7000x1x35=9450元,相较于新政策是要便宜更多的,因此新政策启动后,保费上涨的幅度还是较高的。

2、月25日起,部分地区车险出单手续费正式下调,下调幅度根据险企车险业务规模而定,人保财险、太保财险、平安财险三家财险巨头下调幅度最大,部分地区最低上限已下调至15%。

3、这就是说,交强险费率的优惠幅度加大了。在以前,交强险费率最多优惠30%,原价950元,在连续多年不出险的情况下,最多可以优惠到665元;这次改革后,最多可以优惠到475元,费率还是有有一定幅度下降的。

4、易车讯 12月29日晚,小鹏汽车发布《关于新能源车险产品上线对于小鹏品牌车型商业车险的保费变化的说明》。

到此,以上就是小编对于汽车保险创新创业的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏