本篇目录:

上海费改后商业险最低折扣

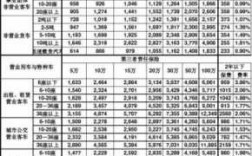

1、本次改革后,在不考虑交通违法系数折扣的情况下,车险最低折扣率将由目前的0.4335进一步下调至0.3825,部分地区低至0.3375,深圳和北京甚至低至0.294和0.255。

2、车险系数折扣:出险2次的保费上浮25%、3次的上浮50%、4次的上浮75%、5的保费翻倍。

-图1")

3、假设一台车商业险保费3000元,如果将自主定价系数从0.65换成0.5,保费就会下降了23%左右。如果将自主定价系数从35变成5,保费会上升11%左右。

4、现行普通商业车险的最低折扣是7折,电话车险和网购车险可在7折基础上再优惠15%。而按照新版条款费率标准,商业车险在折扣方面扩大了浮动范围。

5、全国十大保险公司排名 以上海为例,在一次费改时,保费折扣最低可打9折。

6、(2)价格下浮:之前的交强险原价950元,最低下浮30%,也就是665元,目前最低可以降低50%,其中包括了(内蒙古、青海、海南、西藏)。

-图2")

4月28日车险费改

近日,北京正式发文明确:北京地区非新能源汽车新版费率标准确定于2023年4月28日24时切换上线。同时,陕西、天津等16个省和自治区也将同步跟进,在4月28日24时采用最新商业车险自主定价系数,余下的地区也将在5月底全部加入。

而该政策也将在北京、天津、陕西在内的16个省和自治区于4月28日进行试点。其余省份则将在5月底之前开始跟进。

近日,上海地区机动车商业险自主定价系数将于5月27日零时起实行新的执行范围,从之前的[0.65-35]扩大到[0.5-5]。

也就是说,从今年6月1日起,车险公司可根据意愿,卖给车主更便宜的车险,也可以卖更贵的车险。并且这部分的涨跌和车主之前的出险记录没有任何关系。

-图3")

车险费改后保费怎么算?交强险 (1)最高赔付额度由12万提升至20万。(2)如果三年没用上,下一年保费最高下降50%。也就是说以前,“有责任赔付”最高能赔12万,现在最高能赔20万。

2023年车险费改时间

1、该《通知》进一步扩大财产保险公司定价自主权,商业车险自主定价系数浮动范围由0.65至35扩大为0.5至5。执行时间原则上不得晚于2023年6月1日。

2、年的车险费改的核心目标是通过实施车主自身情况、车辆型号与车险之间的紧密联系,来进一步合理化车险费率。其中重点包括车险费率的差异化,降低车险费率的保费负担,优化车险理赔等方面。

3、没有,车险行业的改变通常是很长一段时间也会发生,不是每年才会发生改变的,比如几年甚至十几年,最近一次改革是2020年9月,推测2023年也不会发生任何改变。

费改后保险的变化

折优惠;连续2年没出险,可打7折;连续3年没出险,可打6折,加上渠道系数和保险公司的自主定价折扣,最低能打到4。3折。

浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。目前,普通家用小汽车交强险基本费率为950元,现在行规定最高打7折,改革后最高打5折,可减少支出190元。

费改后,除被保险车辆外的所有责任均由三险保障,自动纳入主险,不考虑免赔额;增加了实习期司机和驾校车辆的责任。三者责任险赔付的是事故中的对方,是交强险的补充。主险三:船上人员责任险。

车险费改是一项对于机动车保险的改革措施,由于机动车保险是具体包含交强险、商业性以及附加险三个部分的,因此费改后,这三个部分也会出现一些相应的变化。

”有保险行业人士表示,商业车险收费改革的具体实施时间还有待保监会统一,从年5月1日开始实施的说法可能并不准确,因为还有一些细节需要敲定。先别慌:价格有涨有跌。

费改后,将交强险总责任限额从12万元提高到20万元。

上海地区的车险费改要到什么时候才能费改完成

1、车险费改后的影响 经过2023年的车险费改,整个车险市场将会发生很大的变化。一方面,保险公司将会进一步巩固各自的优势地位,以保证自身在市场上的竞争力。

2、月开始,如果车出过险,建议早点买,便宜,没出过,晚点买。

3、但保费的多少,并不仅仅是因为国家费改就一定会减少,针对那些安全驾驶,每年出险次数为零或者很少的,保费的降低幅度应该较大。但对于那些出险次数较多车主来说,保费上涨幅度也不低。

4、年6月1日起商业车险下调保费。第三次车险改革即将到来,车险即将下调保费,现在汽车已经成为人们生活中不可或缺的交通工具。然而汽车在为人们提供出行方便的同时也是一个负债资产,毕竟多数的车型买回来之后就会贬值。

车险费改的模式下,上海评驾科技有哪些优势?

今年的车险费改可以说是历年来最给力的一次,这次费改给予了广大群众切切实实的优惠,总的来说可归纳为三大点:保障范围更广;索赔方式更明确;费率与风险更配。

上海评驾科技的智能车险平台非常不错,尤其是在车险综改之后,车主大数据管理和挖掘的价值在车险业务里的作用越来越明显了。作为4S店的工作人员,实话说车险在我的业务里面占比还挺大的。

车险费改对于车险行业来说,无疑是一场大浪淘沙,优胜劣汰之后,车险行业从业者更需要提升业务水平和效率,才能抓住车险费改释放的红利。

用户时间节省了,我们的效率也提高了。另一方面,平台还提供了车险业务的管理端,在后台可以看到整个车险业务的实时情况及分析。苍穹之眼平台还提供基盘导入系统,包括提醒、跟进、管理一系列流程。

而4S店以前是可以帮忙提供各保险公司报价的,就是比较费时费事,而且价格也不是很实在。

首先,车联网保险能提升车险定价的科学性、公平性,针对不同个体设计差异化的费率,比如驾驶行为和习惯较好的、行驶时间较短的用户保费更低。

到此,以上就是小编对于上海车险改革的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏