本篇目录:

车险费改前后保费对比?

1、年车险费改后,提高了交强险责任限额、提升了商车险责任限额、并下调了附加费用,因此车险改革后,保费并没有提高,反而有所降低。

2、年车险改革后,保费整体是降低了的,交强险不出险最低可优惠50%,改革前最多可优惠30%;另外,改革后保险公司营运费用、预期利润等附加费率从35%下调到了25%。

3、保障提升:交强险改革后,将意外身故、伤残限额从11万提到18万;意外医疗限额从1万提到8万;死亡伤残限额从1万提到8万。

2022年唐山车险新政策是什么

1、年车险新政策具体如下:原来车辆没挂牌时出了事故是不在保险责任范围内的,新条例也可赔。

2、下面是对汽车保险2022年新规的简要概括:以“保护消费者权益”为主要目标,具体包括:市场化条款费率形成机制建立、保障责任优化、产品服务丰富、附加费用合理、市场体系健全、市场竞争有序、经营效益提升、车险高质量发展等。

3、交强险:交强险是属于国家强制性投保的车险,没有投保交强险的车辆是不被允许上路,没有投保交强险的车辆上路被抓是需要面临双倍保费的罚款的,还可能会导致车辆被扣押。

4、这个政策对于那些经常出险的车主来说,将会起到一定的提醒和警示作用。总的来说,车保险2023年新政策通过调整保费来鼓励车主注意安全驾驶,减少事故的发生。这个政策将会对车主的驾驶行为产生一定的影响,促进道路安全。

5、年车辆保险的新规为:按改革方案赔付,赔付优先以提高交通强制保险责任限额为基础,结合各地交通强制保险综合赔付率水平。在道路交通事故率调整系数中引入区域浮动因素。

车险改革新政策

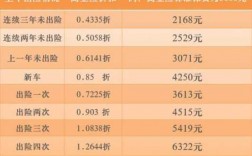

一是交强险更便宜了。以普通轿车为例,以前的交强险是950块钱,如果连续三年不出险的可以打7折,打折下来是665元,而新规规定打五折,也就是只需要475块钱,改革后可以省190元。二是交强险的保额提升了。

健全商车险条款费率市场化形成机制,具体包括:完善行业纯风险保费测算机制、合理下调附加费用率、逐步放开自主定价系数浮动范围、优化无赔款优待系数、科学设定手续费比例上限。

法律分析:2021年车险改革价格主要体现在商业险。其中的变化在于车险损失险把玻璃险、盗抢险、不计免赔等七个附加险等七个附加险都混合打包在一起。

年车险新政策三者险的不计免赔合并在那里 加大车险市场整治力度 核查1次违规,地市级财险机构,暂停商业车险业务3至6个月。 核查2次违规,省级财险机构,暂停商业车险业务2至6个月。

车险改革监管明确要求下调附加费用率。将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,单单从这来看,保费是低了。

对此,有关部门表示,预计短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

6月1日起,车险改革实施!保费是涨还是降?

年6月1日,中国保监会发布《中国保监会关于商业车险改革试点地区条款费率适用有关问题的通知》,自6月1日起,对黑龙江、山东、广西、重庆等6个保监局所辖地区商业车险条启用新条款费率,试点后推向全国。

也就是说,从今年6月1日起,车险公司可根据意愿,卖给车主更便宜的车险,也可以卖更贵的车险。并且这部分的涨跌和车主之前的出险记录没有任何关系。

年6月1日起商业车险下调保费。第三次车险改革即将到来,车险即将下调保费,现在汽车已经成为人们生活中不可或缺的交通工具。然而汽车在为人们提供出行方便的同时也是一个负债资产,毕竟多数的车型买回来之后就会贬值。

车险2020年的改革,大家交强险对5折优惠非常期待,但是仅有4个地区能够实现,这多少让人有些失望。影响交强险费率的因素主要是无赔款优待系数,不同地区执行标准不一样。

买车险跟6月1日的关税下调有关系。因为有的商业车险(车辆损失险、全车盗抢险等)的保费是以保险车辆同类型新车(含车辆购置税)的价格确定的,关税下调了,新车的价格自然也下调。

关于新政策什么时候开始实施?官方的要求是“不晚于2023年6月1日开始执行”。

到此,以上就是小编对于车险保费新规的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏