本篇目录:

太平洋少儿超能宝年交4700,解释一下?

1、超能宝是太平洋主推的一款少儿重疾险,产品形态:主险(两全险)+附加险(定期消费型重疾险),如果30年后保险到期了,期间从未发生过理赔,可以返还原来所交保费的5倍这款产品。

2、按照以上的投保思路,如果是给孩子配置定期保障的话,每年1000块就可以搞定,如果是买终身保障,每年也才两三千,不贵,又很有用。

3、太平洋少儿超能宝是没有包括意外保险的。超能宝因为只能保到30岁,所以价格比较便宜,30岁后就没有保障了。如果只是有30岁前的保障需求,这个险种比较合适。如果是想保长时间或直接保终身的,那就不适合了。

4、少儿超能宝是太平洋保险推出的一款少儿返还型重疾险。主要保障100种重疾,50种轻症,15种少儿特疾。另外还保障身故,附加了满期返还责任,以及投保人重疾或身故或全残豁免和被保人轻疾豁免等。

5、超能宝因为只能保到30岁,所以价格比较便宜。30岁后就没有保障了。如果只是有30岁前的保障需求,这个险种比较合适。如果是想保时间长或直接保终身的。那就不适合了。

少儿超能宝交十年能取出来吗

1、少儿超能宝交十年不能取出来。少儿超能宝是太平洋保险承保的一款儿童重疾险,交十年,保障三十年。

2、少儿超能宝交10年,30年后是可以取出来的,这款产品是一款保障期30年的重疾险,交10年后保30年就期满了,只要没有发生理赔,属于平安到期后,就可以返还150%保费。

3、少儿超能宝是太平洋保险承保的一款儿童重疾险,交十年,可保障三十年,三十年后可以返还150%的保费,但是这款保险在交满十年是不能取出来的,如果因为其他原因需要取出,就相当于退保,只能退还所交本金,并且保障也会消失。

4、可以。根据查询新一站保险网信息显示,在保险期间内没有发生任何意外伤害或身故,且保险期间已满十年,可以选择退还保险金。不过需要注意的是,退还的保险金会扣除一定的手续费用。

5、建议你到期后再取出来。这个保险只有30年,30年就是到期日。保险公司已经不负责了,放在保险公司没有太大意义。

6、少儿超能宝0版30年后到期,若被保险人仍平安生存,保障期间未出险,即可领取满期金,为150%已交保费。

太平洋保险的少儿超能宝的值得投资吗,安全与否,有什么缺点?

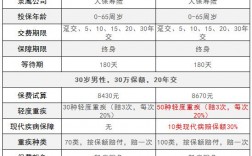

1、价格过高。图中我们可以得到,这款孩子超能宝0的价格是过高的,并不符合大多数家庭的预算;在此,我就先分享七款价格较便宜,保障较全的返还型重疾险:十大保险公司“值得买”的热门重疾险盘点!缴费期选择受限。

2、价格过高。从图中可以看到,超能宝0的保费是比较高的,并不符合大多数家庭的预算;在这里我给大家分享几款价格较低,保障全面的返还型重疾险:《七款高性价比的少儿返还型重疾险大盘点!》缴费期选择受限。

3、(1)从特色保障来说:金佑人生这款产品的特色保障就是分红,通货膨胀问题不需要考虑;少儿超能宝特色就是针对少儿特定疾病有双倍的保额,并且还能够保障全残。

4、缺失中症保障少儿超能宝缺乏中症保障,目前中症保障已经是重疾险的标配了,而少儿超能宝却没有中症保障,保障着实不够全面。性价比低10岁男孩投保50万保额的少儿超能宝,保费竟然高达九千。

5、第三:15种少儿特定重疾,这个升级还可以,算是一个优化。总结来说,学霸觉得这款产品性价比有点低。

太平洋孩子超能宝两全保险

1、这款产品是由中国太平洋保险(集团)股份有限公司推出的。作为一款两全保险产品,少儿超能宝的保障范围包括了意外伤害、疾病医疗、身故及全残等多种风险。

2、超能宝(庆典版)两全保险是由太平洋人寿推出的一款两全保险,在保障期内如果被保人身故的话,那么会按照合同约定给付相应保险金;如果被保人活到合同期满时,那么就可以获得150%基本保额。

3、该款保险很不错。太平洋至尊超能宝是一款返还型的少儿保险产品,可选择30年或40年的保障期间,而缴费期间只能按照10年交费。

4、太平洋保险少儿超能宝两全保险0交了五年,上大学不可以领钱。这个保险是定期的保障性产品,保障30年到期合同结束,返还满期金,金额比原先交的保费多一点而已。

5、该保险是一款儿童重疾险,有多个版本,目前的版本是少儿超能宝庆典版,是组合投保的产品,主险为超能宝庆典版两全险和附加超能宝庆典版重大疾病保险。

到此,以上就是小编对于太平洋超能宝退保比例是多少的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏