本篇目录:

关于中小型企业信用担保机构有关准备金税前扣除问题

现就中小企业信用担保机构有关税前扣除政策问题通知如下:中小企业信用担保机构可按照不超过当年年末担保责任余额1%的比例计提担保赔偿准备,允许在企业所得税税前扣除。

法律分析:根据国家税务局中小企业融资(信用)担保机构有关准备金企业所得税税前扣除政策问题通知,以及《企业所得税法》的有关规定,中小企业融资(信用)担保机构不得免税。

中小企业信用再担保收入只要符合法定情形是可以免税的。根据相关法规定,对属于小型微型企业范围的信用再担保收入免征增值税。纳税人应当依照法律、行政法规的规定办理免税。中小企业信用担保机构有关准备金企业所得税税前扣除。

担保公司提取的担保赔偿准备金和短期担保责任准备金能税前扣除,但要满足一些条件。

未到期责任准备按照年度担保费收入实行差额计提,对超过年度担保费收入50%所提取的准备金部分要转为当期收入。

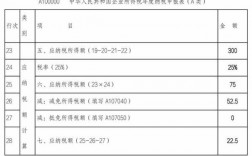

截至上年末已在税前扣除的贷款损失准备金的余额。分析财政部、税务总局发布公告,明确了政策性银行、商业银行、财务公司、城乡信用社和金融租赁公司等金融企业提取的贷款损失准备金的企业所得税税前扣除政策。

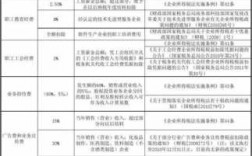

担保公司准备金计提标准

1、根据监管规定,该公司应计提1000万元的准备金。若公司实际计提800万元,则不符合监管部门的要求,可能面临监管处罚。因此,该公司应按照监管部门的规定,及时足额计提准备金,以确保合规经营和风险覆盖。

2、法律分析:中小企业信用担保机构可按照不超过当年年末担保责任余额1%的比例计提担保赔偿准备,并允许在企业所得税税前扣除。中小企业信用担保机构可按照当年担保费收入50%比例计提未到期责任准备,并允许在企业所得税税前扣除。

3、法律分析:担保行业风险准备金提取比例是50%。法律依据:《融资性担保公司管理暂行办法》 第三十一条 融资性担保公司应当按照当年担保费收入的50%提取未到期责任准备金,并按不低于当年年末担保责任余额1%的比例提取担保赔偿准备金。

4、担保机构应当按照当年担保费的50%提取未到期责任准备金,按不超过当年年末担保责任余额1%的比例以及所得税后利润的一定比例提取风险准备金,用于担保赔付。

5、为反映企业因提供担保而承担的责任,企业应设“未到期责任准备”科目,核算一年以内的短期责任准备及一年以上的长期责任准备。

6、计提时:借:提取未到期责任准备金。贷:未到期责任准备金。结束时,如果有余额。应按相关未到期责任准备金余额。借:未到期责任准备金。贷:提取未到期责任准备金。

担保公司税收优惠政策

目前担保公司除了营业税有免征的机会外,尚无听说特殊的税收优惠政策出台。貌似听说所得税是按15%征收,这一点我不能确定,请具体咨询税务部门。

法定税率为25%,如果符合小型微利企业条件的,可按优惠税率20%。

鼓励市内外民间资本投资创立担保公司,民营担保公司自成立之日起,3年内免征营业税,免收各项行政事业性规费。政府出资培训人才的计划指标向民营企业从业人员开放,民营企业用于员工培训的经费,可按实列入成本。

利率优惠:有一类小微企业贷款扶指定担保机构担保、政府部门贴息。降低贷款门槛:小微企业资质不如大中型企业,常常无法提供充足的抵押物或者理想的经营流水证明,金融机构会针对小微企业降低贷款要求。

担保公司两金最新规定

监管部门对信托的两金设置了明确的要求。对于注册资本金,监管部门规定信托公司须按照一定比例缴存注册资本金,且必须出自股东的实收资本。

二金指的是住房公积金、企业年金。住房公积金,是指国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位及其在职职工缴存的长期住房储金。

融资性担保公司可以兼营的业务就是贷款担保、票据承兑担保、贸易融资担保等。

工程承包交两金解释: 履约担保金是工程发包人为防止承包人在合同执行过程中违反合同规定或违约,并弥补给发包人造成经济损失的一种保证金。

准备金的计提不仅能够增强公司的风险抵御能力,还有助于保护投资者的利益,维护金融体系的稳健。监管部门的相关规定 监管部门对融资担保公司计提准备金的规定通常包括计提比例、计提基数、计提时限等方面的内容。

到此,以上就是小编对于担保费税前扣除标准是什么的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏