本篇目录:

- 1、车险改革2019费率变化

- 2、6月1日起,车险改革实施!保费是涨还是降?

- 3、2022年哈尔滨车险新政策及费用计算

- 4、出险次数越多,保费越高,该如何预防小刮小碰,避免高保费

- 5、车险费改后有什么影响

车险改革2019费率变化

1、易保险车险分享:汽车车险出险2次,保费上浮25%,出险3次,保费上浮50%,出险4次,保费上浮75%,出险5次以上的,保费直接翻一倍。新车险费率如何计算以前来计算车险价格的公式是这样的:(车价×费率基础保费)×调整系数。

2、汽车商业险保费增加是因为上一年出险次数超过二次,减少第二年保费的方法就是不出险。

3、/保费收入]越低系数能越低越高则系数越高。自主渠道系数:由保险公司根据车险业务源渠道区现主要渠道电网销、车行、专业代理公司、代理等各种渠道业务综合本率存同自主核保系数基础再根据各渠道情况0.85-15确定系数。

4、以车主张先生的车为例,有一辆使用了6年的东风本田CR-V,其新车购置价为298万元,且1年未出险,此次费率改革前商业车险总保费是54591元,经过计算,改革之后张先生的保费为48192元,降低了642元。

6月1日起,车险改革实施!保费是涨还是降?

1、年6月1日起商业车险下调保费。第三次车险改革即将到来,车险即将下调保费,现在汽车已经成为人们生活中不可或缺的交通工具。然而汽车在为人们提供出行方便的同时也是一个负债资产,毕竟多数的车型买回来之后就会贬值。

2、年6月1日,中国保监会发布《中国保监会关于商业车险改革试点地区条款费率适用有关问题的通知》,自6月1日起,对黑龙江、山东、广西、重庆等6个保监局所辖地区商业车险条启用新条款费率,试点后推向全国。

3、也就是说,从今年6月1日起,车险公司可根据意愿,卖给车主更便宜的车险,也可以卖更贵的车险。并且这部分的涨跌和车主之前的出险记录没有任何关系。

2022年哈尔滨车险新政策及费用计算

新政:出险次数决定保费价格1年出2次险上浮25%据了解,此次商业车险改革后,车险保费与车型、使用年限、使用性质等多方面有关。此外,还与费率调整系数有关。费率调整系数包括无赔款优待系数(NCD)、自主核保系数、自主渠道系数。

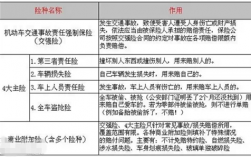

交强险多少钱一年2022年?《机动车交通事故责任强制保险条例》规定交强险费用:私家车保费为950元,企业非营业汽车1000元,机关非营业汽车950元,营业出租租赁1800元,保险公司将根据车辆销售发票进行判断。

汽车保险费用计算公式:固定费率险种的车辆保险计算公式:交强险和商业第三者责任险均为固定保费,也就是与车价无关,车主可根据自己的实际情况或需求支付相应的保费。

政府为了提高车险保费的合理性,减少车险保费漂移,支持保险公司推出新的保费规则,以更加科学合理的方式确定保费,提升车险服务质量,为车主提供更加优质的保障服务。

年车险新政策具体如下:原来车辆没挂牌时出了事故是不在保险责任范围内的,新条例也可赔。

出险次数越多,保费越高,该如何预防小刮小碰,避免高保费

李先生说,以车险保费1万元为例,维修金额在1500元之内(即按照出险1次,损失15%折扣来算)的都建议不出险;双车事故时,小刮蹭在1500元内的建议私了。“因为与第二年增加的保费相比,从保险公司报销的费用不划算。

如果车辆有一点小擦小碰,最好的办法就是不要做保险,你可以选择等下一次出现小擦小碰的时候一起修理,这样就能够有效防止第2年的保费上涨。

为了避免高额保费,驾驶员应该尽量遵守交通规则,保持良好的驾驶记录。车险保费上浮,这是每个车主在购买汽车保险时都会遇到的问题。对于许多驾驶员来说,这可能是一个令人沮丧的现象,因为他们可能会认为保险公司在故意提高保费。

当年已理赔次数越多,小事故走保险就越不划算。综上所述,车辆保险出险次数的多少不仅会影响保费的高低,还会影响保额的多少。

车险费改后有什么影响

1、车险费改对消费者和保险公司都会产生一定的影响。对于消费者而言,车险费改可能会导致保费的涨价或降价,但也会带来更为透明、公平的价格机制,让消费者更明确地了解其保险费率的计算方式和相关规定。

2、车险费改是一项对于机动车保险的改革措施,由于机动车保险是具体包含交强险、商业性以及附加险三个部分的,因此费改后,这三个部分也会出现一些相应的变化。

3、此次改革,强调了在形成实际费率的众多因素中的往年理赔记录对保费的影响,大多数驾驶习惯好、出险频率低、事故风险小的车主会享受更低的费率,也有少数出险频率高、风险大的车主保费有所上浮。

到此,以上就是小编对于2021年车险费改后还有优惠吗的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏