本篇目录:

- 1、为什么阿里和腾讯都开始大力布局保险,保险真的那么有利可图吗?_百度知...

- 2、2010年互联网保费收入

- 3、互联网保险行业分析报告

- 4、为什么2017、2018年我国的互联网保险保费收入有个低谷?

为什么阿里和腾讯都开始大力布局保险,保险真的那么有利可图吗?_百度知...

1、保险经营的好,的的确确是非常赚钱的,阿里,腾讯布局保险,就是资本利用优势资源逐利的具体体现!怎么理解呢?我将从下面两个方面来阐述:金融领域里面的三个支柱是,银行,证券,保险。

2、所以,微信卖保险,并不在于保险的利润高不高。而在于这件事的可操作性,尤其是意外险、交通险等标准化产品,阿里和腾讯这样的平台参与其中,能够快速将标准化产品模块化,最大化相关产品的透明程度。

3、第众安在线属于保险行业的在线客户端,主要是在网络方面展开自己的业务,追求的是网络方面的合作,主要的客户群是发着网络方面的企业和个人以及团体,跟传统的保险业完全不一样。

2010年互联网保费收入

1、汽车保险保费收入为3000多亿元,到2013年为4587亿元,2014年上涨到5516亿元,同比增长184%,2015年车险保费收入为6199亿元,同比增长138%,车险保费收入比2010年增长53%。所以,还是很不错的。

2、具体而言,2018年,互联网健康险累计实现规模保费收入129亿元,同比增长103%。

3、收入结构失衡 从保费收入结构上来看,2021年我国人身险保费收入为33229亿元,占比高达74%,财产险保费收入为11671亿元,占比为26%,与世界其他成熟保险市场相比,我国保险保费收入结构失衡较为严重,财产保险发展不够健全。

互联网保险行业分析报告

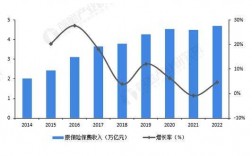

综上所述,中国互联网保费规模持续增长,主要源于互联网人身险的保费规模保持较快增长。2020年互联网人身险中,人寿保险规模下降,意外、健康以及年金险依然正增长。

该报告根据61家人身险公司报送至中国保险行业协会统计系统的2020年互联网人身保险业务经营数据,从经营主体、规模保费、产品类型等方面分析了2020年互联网人身保险市场运行情况。

从2016年开始,互联网保险保费规模增长陷入停滞并开始减少,渗透率连年下滑,到2018年,渗透率仅为5%,其主要原因是受保险业政策影响,给互联网保险行业发展带来了短期阵痛。

根据中国保险行业协会在2015年年初发布的《互联网保险行业发展报告》显示,针对经营互联网保险业务的公司分类,人身险公司有44家,财产险公司有16家,总体占全行业133家产寿险公司的45%。

为什么2017、2018年我国的互联网保险保费收入有个低谷?

从2016年开始,互联网保险保费规模增长陷入停滞并开始减少,渗透率连年下滑,到2018年,渗透率仅为5%,其主要原因是受保险业政策影响,给互联网保险行业发展带来了短期阵痛。

互联网保险受制于保险消费者购买习惯、客户体验等因素,互联网保险在保险展业结构中占比还相对较低,未改变传统保险产品业务格局,未来互联网保险的发展方向需要更贴近居民生活场景。

第二,中国保险业的发展还处于一个低水平。按照保险业发展的规律,保费收入一般占当年国内生产总值的3-5%。

但是与发达国家相比,中国的保险业与之存在着巨大的差距。(一)中国保险业在开放中不断发展壮大,取得了一系列成果业务快速发展。自1980年恢复国内保险业务以来,中国的保险业保持了持续快速、健康发展的良好势头。

互联网保险产品价格便宜的原因有很多,其中一些原因包括: 互联网保险公司的运营成本相对较低,因为他们不需要支付实体门店的费用、人力成本等方面的支出 。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏