本篇目录:

汽车保险,出过一次险和出过两次险,下年保费有什么区别?

具体如下:出险一次和两次的主要区别在于第二年保费的折扣系数不同。出险一次,取消第二年保费优惠,第二年保费与第一年保费相同。出险两次,第二年保费会上调,也就是说第二年保费不仅没有优惠,反而还要增加一部分金额。

车险一年一次理赔与一年两次理赔区别在于第二年保费不同。

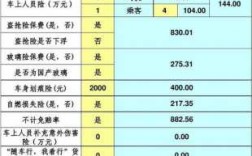

-图1")

车险出险一次和两次的区别主要在于:被保车辆若是在上一年度出过一次险,那下一年车险保费无变化;而若是被保车辆在上一年度出过两次险,则下一年车险保费会有所上涨。

车险一年一次理赔与一年两次理赔区别在于出险两次比一次高出20%。

有区别,车辆出险一次和出险两次后第二年的保费不同。根据相关规定,汽车出险越少,第二年保费就越便宜。汽车出险是指保险公司发生车辆赔款的次数,如果是多方事故,而本车无责任的,则不算是出险。

交强险和商业险都出险一次是什么意思

简单的说,不叠加,是分开计算的,出险要看赔款出自那个,出交强险就算交强险一次,出商业险就算商业险一次,两个没关系,只要赔钱了就算一次出险,没赔钱就不算,不会影响来年的保费的折扣。

-图2")

保险公司的事故理赔是先交强险后商业险。当一次事故的赔偿大于交强险的分项赔偿金额时,开始计算商业三者险的理赔金额。所以会形成一次事故,两次理赔记录:交强险一次,商业险一次。赔偿金额是两次记录的总和。

而出险一次的话,交强险是保持不变的。比如小车的交强险每年为980元,出险一次为下年交强险为980,出险两次就上升10%,也就是980*10%+980=1078元。区别商业险费用提升。

出险后第二年保费怎么算?车辆出险第二年保险会涨多少

出险一次(无人员死亡),6座以下第二年保费不上浮。如果存在人员死亡,第二年保费上调30%。出险一次(无人员死亡),6座以上第二年保费不上浮。如果存在人员死亡的,第二年保费上调30%。

一般来说,一次事故不会对第二年的保费产生太大影响,但第二年的保费不会享受任何折扣。然而,如果发生重大事故,如死亡,第二年的保费将增加30%。一般来说,除了事故次数外,影响汽车保险次年保费的事故也会受到影响。

-图3")

出险第二年车险涨多少,就让我这个汽车老手告诉你吧: 一般情况下,出险一次后第二年的保费将增加10%~30%左右。 对于交强险而言,只有一次事故但没有伤亡的的情况下第二年的保费不会上涨,但也无法享受折扣,需要按原价购买。

到此,以上就是小编对于车险商业险出险保费上涨规则2023的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏