本篇目录:

环境保护费和环境保护税的区别

法律主观:环境保护税,是依照环境保护税法规定,直接向环境,包括中华人民共和国领域和中华人民共和国管辖的其他海域,排放应税污染物的企业事业单位和其他生产经营者征收缴纳税费。

环境保护费是指政府为了维护、治理和保护人类社会的自然环境而对有污染、损害、侵蚀环境行为的单位和个人所取的费用。

-图1")

环境保护费是政府为了维护、治理和保护人类社会的自然环境而对有污染、损害、侵蚀环境行为的单位和个人所收取的费用,环境保护费也属于措施费的一种。

环境保护费是指在生产、经营、使用和排放污染物等活动中,按照国家规定向政府支付的一种费用。它是一种环保税收,是为了促进环境保护、改善环境质量而设立的。环境保护费的征收对象包括企业、个人等。

是专项用于环境保护的税款。总的来说,环境保护税是一种地方税种、行业税种和专项税种,其主要目的是通过针对污染源和排放方式征收税款,促使企业减少污染物排放并降低环境污染程度,从而促进了环境保护和生态建设。

环境治理费用与环境保护税的关系是两个不同的环境治理中的概念。

-图2")

环境治理费用与环境保护税的关系

关系,排污费与环保税都对大气,水,固体,噪声等四类污染物征收费用。

环境保护税是一种收取货币费用的税收形式,用于支付环境保护和恢复活动的费用。

这种计算方法和税率的设定可以促进企业减少污染物的排放,并鼓励企业采取环保措施进行生产。同时,政府可以通过征收环保税来增加财政收入,用于环境保护和治理。

法律主观:环境保护税,是依照环境保护税法规定,直接向环境,包括中华人民共和国领域和中华人民共和国管辖的其他海域,排放应税污染物的企业事业单位和其他生产经营者征收缴纳税费。

-图3")

包括企业和个人,在排放污染物时需要缴纳环境保护税。湿地修复和生态治理项目通常涉及对环境进行修复、保护和治理,这些项目可能会涉及土地开发、水资源管理、植被恢复等方面的工作,以提升湿地生态系统的功能和价值。

环境保护费是政府为了维护、治理和保护人类社会的自然环境而对有污染、损害、侵蚀环境行为的单位和个人所收取的费用,环境保护费也属于措施费的一种。

税法知识之环保税解读

1、环境保护税是由英国经济学家庇古最先提出的,他的观点已经为西方发达国家普遍接受。

2、环保税增加了企业减排的税收减免档次。现行排污费制度只规定了一档减排税收减免,即:纳税人排放应税大气污染物或者水污染物的`浓度值低于规定标准50%的,减半征收环境保护税。

3、环保税的纳税人环境保护税的纳税人主要是在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人。

4、环境保护税是针对污水、废气、噪音和废弃物等突出的“显性污染”进行强制征税。我国自2018年1月1日起施行中华人民共和国环境保护税法以及实施条例。

5、减按百分之七十五征收环境保护税。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之五十的,减按百分之五十征收环境保护税。

环保税计算方法和税率

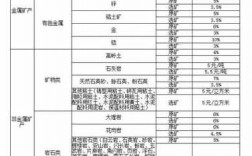

1、环保税(元)= 排放量(吨)× 排放浓度(毫克/立方米)× 排放系数(千克/吨)× 税率(元/千克)具体的计算方法需要参考当地环保部门的规定和要求。

2、环境保护税计算公式为:应税大气污染物和水污染物的应纳税额=污染当量数×具体适用税额;应税固体废物的应纳税额=固体废物的排放量×具体适用税额;应税噪声的应纳税额=超过国家规定标准的分贝数对应的具体适用税额。

3、环保税是按照从量计征的方法,没有固定税率。

4、环境保护税计算方法:应纳税额=污染当量数×适用税额。应税大气污染物,污染当量数=排放量/污染当量值。应税水污染物,污染当量数=排放量/污染当量值。规模化禽畜养殖业排放的水污染物,污染当量数=禽畜养殖数量÷污染当量值。

5、法律分析:环保税计算方法:应纳税额=污染当量数×适用税额。

6、企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。环保税计算方法:应纳税额=污染当量数×适用税额。

环境保护费和环境保护税有什么区别吗

法律主观:环境保护税,是依照环境保护税法规定,直接向环境,包括中华人民共和国领域和中华人民共和国管辖的其他海域,排放应税污染物的企业事业单位和其他生产经营者征收缴纳税费。

环境保护费是指在生产、经营、使用和排放污染物等活动中,按照国家规定向政府支付的一种费用。它是一种环保税收,是为了促进环境保护、改善环境质量而设立的。环境保护费的征收对象包括企业、个人等。

环境治理费用与环境保护税的关系是两个不同的环境治理中的概念。

环境保护费是指政府为了维护、治理和保护人类社会的自然环境而对有污染、损害、侵蚀环境行为的单位和个人所取的费用。

环保税征收的标准是什么?

法律主观:环保税征收标准为:四类污染即大气污染物、水污染物、固体废物和工业噪声需要征税,建筑噪声以及交通噪声不包括在内,居民排放的生活污水和垃圾也没有纳入征税范围。

(二)应税水污染物的应纳税额为污染当量数乘以具体适用税额;(三)应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;(四)应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

有下列情形其中之一的,不缴纳相应污染物的环境保护税:企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的。

【法律分析】《中华人民共和国环境保护税法》第十三条 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税。

到此,以上就是小编对于环保税如何账务处理的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏