本篇目录:

2018年车险新规是什么

1、保费按车辆实际价值计算,同价不同的车辆保费不同:费改前,车主按新车购买价格确定保险费。费用变更后,车辆以实际价值确定车辆损坏保险的保费,车辆可以获得实际损失赔偿。消费者在比较费改前需要支付的费用也会更低。

2、第一点:买车时,车主必须购买强制保险,这是国家法律规定的强制保险制度,收费标准全国统一,但过去不同车型的强制保险价格不同,受影响汽车座位数影响。

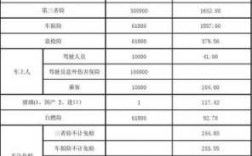

-图1")

3、保费按车辆实际价值计算,同价位不同车保费不同:变更前,车主购买保险时,保险费用按照新车购买价格确定。改费后车辆投保,保费按实际价值确定。全损发生时,车辆可以获得实际损失的赔偿。

2018到2022汽车保险费用变化

在此次车险改革前,2018年到2020年,整体车险价格从3210元/辆下降到2381元/辆,下跌了28%,已超许多保险公司可承受的盈亏平衡底线。

在2020车险改革后,汽车商业险附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,消费者能够用更少的钱,买到范围更广的保障。到2022年车险费用下降了21%,相较改革前为消费者减少保险费用2500亿元以上。

出险了第二年保费具体变化分为以下五种情况:一年内出险一次,下个周期保险费用不打折。假设保费为5000元,一年出险一次,下周期的保险费5000元。一年内出险两次,下个周期保险费用将会上浮25%。

-图2")

一般来说,汽车保险主要包含两块:交强险和商业险。

保险费用和车辆的价格并没有直接关系。也就是说,在同一价位的汽车,他们在买保险的时候,并不一定就会有相同的保险费。代位求偿。

2018年商业车险费率改革新规定解读

1、费改后保险公司给出的价格高低,不仅会取决于车主上一年的出险率,还要参照车主的驾驶行为习惯和驾驶风险。

2、事故越少,驾驶习惯越好,保费越低:费用改革后,保险公司给出的价格不仅取决于去年车主的风险率,还取决于车主的驾驶习惯和驾驶风险。

-图3")

3、年商业车险费率改革新规定解读 以前车险不赔的,现在要赔了!1月1日起,随着商业车险条款费率改革从重庆等国内6个试点地区扩大到18个地区,保险公司对新车险的条款解读也更为细致。

2018年买车险有哪些新政策

代位求偿。简单来说,就是当自己成为受损一方的时候,如果对方的投保额度不够赔偿,那么我方可以要求自己的保险公司来先行赔付,之后具体的追偿由保险公司对保险公司。保险理赔范围变大了。

法律分析:最新汽车保险折扣新规将于2018年1月1日起正式实行。按照新的费率浮动规则,出险1次保费不打折;出险2次上浮25%;出险3次上浮50%;出险4次上浮75%;出险5次保费翻倍。

【太平洋汽车网】2018车险新政策投保人必须是车主。投保人投保时,应当向保险公司如实告知重要事项。重要事项包括机动车的种类、厂牌型号、识别代码、牌照号码、使用性质。

人保车险优惠政策 “脱保”或增加保费 不少车主续保不及时,使得爱车在一段时间处于“裸奔”状态。对此,高阳飞表示,“脱保”超过一定期限后再续保可能会面临费率上浮,而提前续保则一般会有一定优惠。

最新汽车保险折扣新规将于2018年1月1日起正式实行。按照新的费率浮动规则,出险1次保费不打折;出险2次上浮25%;出险3次上浮50%;出险4次上浮75%;出险5次保费翻倍。

保险公司的利润在于车险保费和出险率之间的“剪刀差”。对于保险公司来说,最希望见到的局面是:高保费,低出险率。

到此,以上就是小编对于2020车险改革文件的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏