本篇目录:

2019年车险费改新政策,有哪些变化

1、DUANG一下变很多哦~~新车险将有三大变化车险变化一:保险责任更宽原来车辆没挂牌时出了事故是不在保险责任范围内的,新条例也可赔。

2、驾驶习惯好、赔付少的车险客户车险费率将会更优惠。此次费改将有60-70%客户享受到车险费率再次下降。

-图1")

3、变化一:保险费率与车主出险记录挂钩通过这次费改,良好地驾驶习惯和记录是影响下一年车险费率的关键。对于保险公司来说,最低折扣率下调一方面让公司获得更大的定价权,同时降低了营销的中间成本。

4、改革后,行业示范条款和保险公司创新型条款并存,丰富商业车险产品供给,满足多层次、多样化的保险需求。四是提升消费者满意度。

5、交强险一年多少钱是没有变化的,变化的是商业险部分,对于部分车主来说,费改就意味着省钱,当然也有要多花钱的车主了。

6、“费改地区总的经营成本无明显变化,但市场竞争加剧,保单获取成本提高,整个车险的综合费用率上升。

-图2")

车险改革以后和以前有什么不同

1、以一辆五座普通家用小轿车为例,如交强险保费为950元。改革前,3年不出险,保费最多可优惠到665元(优惠30%)。改革后,最多可优惠到475元(优惠50%)。

2、保险公司并不是公益性组织,它们需要盈利,前几年的改革让保险费用更合理,承保范围变大标准变高。在改革后对于高风险群体或者营运车辆的投保,保险公司积极性更高,既能保证盈利,还可以更好地服务驾驶员。

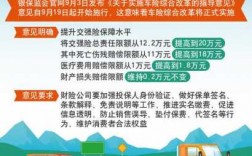

3、近日,宣布了车险修订改革草案,新的车险修订草案相对于现在的车险,主要区别有以下几点。第一,新车险相较于现在的车险,赔偿会更多,交强险赔付伤者的赔偿金额从之前的12万提高到20万人民币。

4、月19日买的车险,车险改革后不会受任何影响,因为是在车险改革之前买的,所以不会受影响的。一是交强险责任限额大幅提升。

-图3")

5、那么,这个改革之前有什么区别呢。最大的区别应该是车损险的变化,我们知道,改革之后的车损险,更加完善了。他还有了一些附加险种,比如说,问之前的一些不计免赔,涉水险,自燃险等等,这些都被归入到车损险范围之内。

6、为了引导车险市场健康发展,保监会开始对商业车险进行二次改革。具体改革内容如下:二次车险费改,最主要的改变是下调车险费率,扩宽自主渠道和自主核保系数下浮空间。

车险费改前后保费对比?

以一辆五座普通家用小轿车为例,如交强险保费为950元。改革前,3年不出险,保费最多可优惠到665元(优惠30%)。改革后,最多可优惠到475元(优惠50%)。

浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。目前,普通家用小汽车交强险基本费率为950元,现在行规定最高打7折,改革后最高打5折,可减少支出190元。

车险附加费率:这次2020车险改革,将附加费率由35%降低到25%,附加费率跟营业费用、预期利润直接相关,如果降低附加费率,相当于保险公司运营成本降低,也间接调低车主的保费。

对于没有发生理赔的车主,保费就会更加便宜。【2】商业附加险费用率上限由35%下调为25%,赔付率由65%提高到75%。

到此,以上就是小编对于新改的车险的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏