本篇目录:

求中英文对照财务报表(含资产负债、利润表及分配表、现金流量表和多个成...

1、财务报表一般包括三个主表资产负债表,利润表,现金流量表。我们先假设这个报表是真实的。

2、全套EXCEL财务报表,包括适用于各行业的:凭证、总账、分类账、科目账、T型账(丁字帐)、资产负债表(资产表)、利润表(损益表)、现金流量表、丁字 帐(T型帐)、各行资产经营财务表格等等。

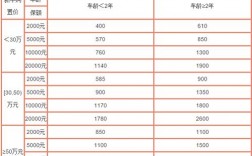

-图1")

3、财务报表包括资产负债表、损益表、现金流量表或财务状况变动表、附表和附注。财务报表是财务报告的主要部分,不包括董事报告、管理分析及财务情况说明书等列入财务报告或年度报告的资料。

4、(7)总资产周转率 公式:总资产周转率=销售收入/[(期初资产总额+期末资产总额)/2] 企业设置的标准值:0.8 意义:该项指标反映总资产的周转速度,周转越快,说明销售能力越强。

5、要看公司是去年,还是今年成立的;如果今年内成立,一般是不正常的;但应收帐款中含17%增值税款,公司如果现销很少,短时间内也是可能的。

6、利润表或损益表,这张报表主要是告诉我们,在一段时间里,这个公司损益情况如何。现金流量表,这张报表主要是告诉我们,在一段时间里,这个公司收进了多少现金,付出去了多少现金,还余下多少现金在银行里。

-图2")

应收分保未到期责任准备金的会计处理

应收分保合同准备金的主要账务处理企业在确认非寿险原保险合同保费收入的当期,按相关再保险合同约定计算确定的相关应收分保未到期责任准备金金额,借记本科目,贷记“提取未到期责任准备金”科目。

按照相关再保险合同的约定,计算确定相关的应收分保未到期责任准备金,并冲减提取未到期责任准备金。

本科目核算企业(再保险分出人)从事再保险业务确认的应收分保未到期责任准备金。本科目应当按照再保险接受人和再保险合同进行明细核算。

再保险分出人应收分保账款的主要账务处理:(一)在确认原保险合同保费收入的当期,按相关再保险合同约定计算确定的应向再保险接受人摊回的分保费用,借记本科目,贷记“摊回分保费用”科目。

-图3")

保险公司的基本会计处理方法

1、总账会计:主要承担的是企业经济业务总括核算的工作,通过提供全面的核算资料,帮助企业经济管理和经营决策。

2、)在分公司核定的业务机构销售费用额度内,负责控制使用总额,并负责销售费用的票据审核及会计处理。4)在指定日期内向计财部、业务机构经理及相关人员提供准确的应收帐龄明细清单。5)随时协助业务人员查询相关财务数据。

3、一,可能是工作内容保险会计:1)依照有关法规溢价审计,薪酬,费用,保险费回报,收入和支出,及时账务处理项目的销售成本;2)执行的会计制度和企业会计准则,会计处理的真实,准确和合理。账目核对。

4、(一)保险公司的账务处理的流程为:保险公司对其保险业务按照险种进行核算分类。同时按照会计年度或者业务年度结算损益。保险公司对投保人按照保单合同支付的保费进行确认和计量。

到此,以上就是小编对于保险资产负债表的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏